Réforme 2026 : impact comptable et gestion pour le BTP

L’essentiel à retenir : Dès le 1er septembre 2026, toutes les entreprises du BTP devront obligatoirement pouvoir recevoir des factures électroniques via une plateforme agréée. Cette réforme, couplée au nouveau Plan Comptable Général, impose une transition numérique immédiate pour sécuriser vos paiements et votre conformité fiscale. Un passage réussi permet de réduire les retards de paiement de 13 jours en moyenne.

Craignez-vous que la réforme 2026 ne vienne bouleverser votre relation avec votre expert-comptable ? Cet article décrypte comment l’obligation de réception des factures électroniques et le nouveau Plan Comptable Général transforment vos échanges administratifs en un flux numérique sécurisé. Découvrez comment anticiper ces changements pour garantir la conformité de votre entreprise BTP tout en optimisant enfin votre trésorerie réelle.

Facturation électronique : l’échéance de septembre 2026 pour votre entreprise BTP

Le quotidien administratif des artisans va radicalement basculer d’ici 2026. Vos vieilles habitudes papier disparaissent au profit d’un flux numérique strictement obligatoire pour sécuriser votre activité.

Comprendre le calendrier de déploiement et les obligations de réception

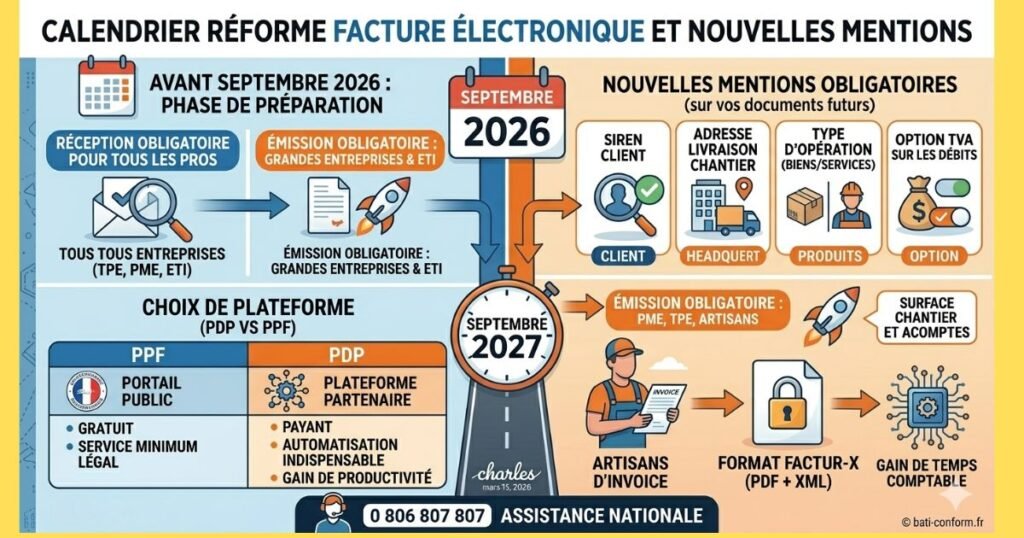

Dès le 1er septembre 2026, votre TPE ou PME du bâtiment devra obligatoirement réceptionner des factures électroniques. Cette échéance concerne toutes les entreprises assujetties à la TVA en France.

Vos factures ne seront plus de simples PDF envoyés par mail. Elles deviendront des fichiers structurés adoptant des formats spécifiques comme Factur-X ou UBL pour être conformes.

Cette étape est indispensable pour votre trésorerie. Sans cette mise en conformité, vous risquez de bloquer les paiements de vos fournisseurs et sous-traitants.

Anticiper dès maintenant est la clé. Vous éviterez ainsi la panique totale de la dernière minute en septembre 2026.

E-reporting et flux de données : ce qui change pour vos échanges pros

L’e-reporting concerne vos ventes aux particuliers (B2C). Vous devrez transmettre vos données de paiement à l’administration fiscale selon un rythme précis, ce qui modifiera votre saisie comptable quotidienne.

Cela impacte directement vos chantiers chez les particuliers. Les artisans doivent rester vigilants, notamment sur la facture électronique auto-entrepreneur pour les plus petites structures du réseau.

La transparence devient la règle d’or pour tous vos flux financiers. Chaque transaction, même hors circuit professionnel classique, sera désormais tracée par l’administration.

La réforme inclut également une obligation d’e-reporting pour les opérations impactant la TVA, telles que les ventes aux particuliers.

Réforme 2026 : Quel impact sur votre expert-comptable ? Votre partenaire devra ajuster ses outils pour intégrer ces nouveaux flux et garantir la conformité de vos déclarations de TVA.

Nouveau Plan Comptable Général : les 3 changements majeurs dès 2026

Mais la révolution n’est pas que technique ; elle touche aussi le cœur de votre comptabilité avec une refonte profonde du Plan Comptable Général (PCG).

Fin des systèmes abrégés et passage au plan de comptes unifié

Le règlement ANC n°2022-06 enterre les systèmes abrégés et développés. Désormais, un modèle unique s’impose. Cette uniformisation simplifie enfin la lecture de vos bilans pour les banques.

On assiste à un grand nettoyage des comptes obsolètes. Ces codes inutiles encombraient vos journaux comptables depuis des décennies sans raison valable.

Il devient donc indispensable de mettre à jour vos paramétrages logiciels. Vérifiez bien la compatibilité technique avec le format facture x pour rester dans les clous.

Votre expert-comptable sera votre meilleur allié pour cette transition structurelle majeure. Anticipez dès maintenant.

Résultat exceptionnel et suppression des transferts de charges

La définition du résultat exceptionnel change radicalement. Désormais, seuls les événements réellement majeurs et inhabituels y figureront. Cela évite de masquer les pertes opérationnelles sous des artifices comptables.

C’est la fin des comptes de transfert de charges (791). Ce changement oblige à une saisie directe des remboursements. Vous devrez être bien plus précis sur vos refacturations de frais.

Cette rigueur accrue permet une meilleure analyse de la rentabilité réelle de vos chantiers. Vous pilotez enfin votre structure avec des chiffres nets et sans fioritures.

Moins de « bricolage » comptable signifie une gestion plus saine. Votre entreprise gagne en transparence.

Quel outil choisir entre le portail public (PPF) et une plateforme partenaire (PDP) ?

Pour appliquer ces nouvelles règles comptables et fiscales, le choix de votre « autoroute » numérique est la prochaine étape décisive.

Différences concrètes entre le portail public et les plateformes partenaires

Le PPF est un service public gratuit offrant le strict minimum. À l’inverse, les PDP payantes automatisent vos flux. Le gain de temps reste l’argument majeur.

L’interopérabilité est le mot d’ordre. En fait, 78 plateformes partenaires agréées sont en lice pour gérer vos flux vers l’administration.

Votre choix dépendra du volume de factures. L’intégration avec votre logiciel métier actuel est aussi un critère déterminant pour votre organisation.

Le PPF suffit aux petits volumes. Pourtant, les PDP sécurisent mieux les processus complexes.

Critères de sélection d’un logiciel compatible avec la réforme 2026

Vérifiez la capacité d’exportation et l’archivage légal de 10 ans. L’outil doit suivre les statuts (déposée, payée) et alerter en cas d’erreur de SIRET. C’est votre votre sécurité.

Le suivi de trésorerie devient enfin simple. Consultez ce calendrier facturation électronique pour planifier votre migration. Anticipez la Réforme 2026 : Quel impact sur votre expert-comptable ? dès maintenant.

| Critère | Portail Public (PPF) | Plateforme Partenaire (PDP) |

|---|---|---|

| Coût | Gratuit | Payant |

| Archivage | Basique | Complet |

| Automatisation | Manuel | Automatique |

| Support | Limité | Dédié |

| Services | Aucun | Relances |

Transformer la contrainte réglementaire en levier de trésorerie pour le bâtiment

Au-delà de l’obligation, cette mutation est une chance inouïe de reprendre le contrôle sur l’argent qui dort dehors.

Gestion des situations de travaux et factures d’avancement dématérialisées

La traçabilité des situations de travaux devient enfin limpide. La dématérialisation fige les dates d’envoi et de réception. Elle supprime ainsi les excuses classiques de perte de courrier.

Ce nouveau système permet de réduire les délais de paiement. En moyenne, on constate une capacité à réduire les retards de paiement de 13 jours. C’est un gain d’oxygène immédiat.

- Accélération du cycle de facturation

- Preuve de dépôt incontestable

- Relances automatiques intégrées

- Visibilité sur les validations des maîtres d’ouvrage

« L’accompagnement par un expert garantit un conseil de qualité pour transformer cette contrainte légale en levier de performance. »

Dès septembre 2026, la facturation électronique et le nouveau Plan Comptable Général transforment votre gestion. Anticipez ces flux numériques avec votre expert-comptable pour sécuriser votre trésorerie et garantir votre conformité fiscale. Maîtrisez dès maintenant ce tournant digital pour propulser la performance de votre entreprise vers demain.

FAQ

Est-ce que mon expert-comptable doit obligatoirement passer à la facturation électronique en 2026 ?

Dès le 1er septembre 2026, toutes les entreprises, y compris les TPE et micro-entreprises du BTP, ont l’obligation légale de pouvoir recevoir des factures électroniques. Votre expert-comptable devra donc adapter ses outils pour intégrer ces flux numériques provenant de plateformes certifiées (PPF ou PDP).

Pour l’émission de vos propres factures, si vous gérez une petite structure, l’obligation ne débutera qu’au 1er septembre 2027. Cependant, votre expert vous conseillera d’anticiper pour sécuriser vos échanges avec les grandes entreprises et ETI qui, elles, basculeront dès 2026.

Quels sont les changements majeurs du Plan Comptable Général prévus pour 2026 ?

La réforme issue du règlement ANC n°2022-06 impose une modernisation profonde. Les principaux changements incluent la suppression des systèmes abrégés au profit d’un plan de comptes unifié et une redéfinition stricte du résultat exceptionnel pour ne plus y inclure que des événements réellement hors exploitation.

On note également la disparition des comptes de transfert de charges (compte 791) et le nettoyage de comptes obsolètes. Votre expert-comptable utilisera ces nouvelles normes pour rendre vos états financiers plus lisibles et conformes aux attentes des banques et de l’administration.

Comment la réforme 2026 va-t-elle impacter ma relation avec mon cabinet comptable ?

Votre expert-comptable devient un véritable pilote de flux numériques. Il ne se contente plus de saisir des pièces, mais vous guide dans le choix d’une Plateforme de Dématérialisation Partenaire (PDP) ou du Portail Public (PPF) pour garantir la transmission de vos données de facturation et de e-reporting.

Cette transition renforce le lien entre votre gestion quotidienne et la fiscalité. Grâce à la transmission en temps réel des données, votre expert pourra vous offrir un suivi de trésorerie plus fin et vous alerter immédiatement en cas d’anomalie sur un chantier ou une déclaration de TVA.

Quels sont les risques si mon entreprise ne respecte pas les nouvelles normes comptables ?

Le non-respect du nouveau PCG 2026 expose votre structure à des corrections fiscales et à des réserves lors d’audits comptables. Une mauvaise classification du résultat exceptionnel ou l’usage de comptes supprimés peut fausser l’analyse de votre rentabilité réelle.

Au-delà de l’aspect légal, une comptabilité non conforme dégrade votre crédibilité auprès des investisseurs et des partenaires financiers. Votre expert-comptable est là pour sécuriser vos processus de saisie et d’archivage afin d’éviter ces sanctions et garantir la transparence de votre activité.

C’est quoi exactement le e-reporting que mon comptable doit gérer ?

Le e-reporting complète la facturation électronique en obligeant la transmission des données pour vos ventes aux particuliers (B2C) ou vos opérations avec l’étranger. Cela concerne notamment le montant HT, la TVA collectée et les données de paiement pour les prestations de services.

Pour les artisans du bâtiment travaillant souvent avec des particuliers, cette mesure impose une rigueur accrue dans le suivi des encaissements. Votre expert-comptable s’assurera que ces informations remontent correctement à l’administration fiscale selon le rythme prévu par votre régime de TVA.