Sous-traitance BTP et autoliquidation : Quel impact avec la réforme ?

Le secteur du bâtiment entre dans une nouvelle ère. Si l’autoliquidation de la TVA est une pratique rodée depuis 2014, le big bang de la facturation électronique 2026 vient rebattre les cartes. Entre risques de rejets techniques et amendes automatisées, les entreprises de BTP ne peuvent plus se permettre l’approximation.

Que vous soyez sous-traitant ou donneur d’ordre, voici comment sécuriser vos flux financiers et transformer cette contrainte légale en levier de performance.

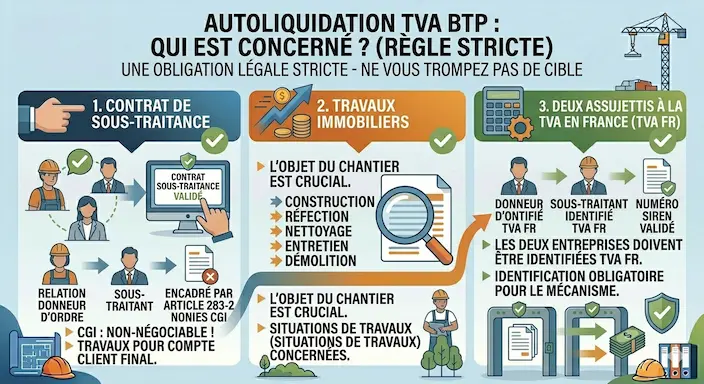

1. Rappel de la règle : Qui est réellement concerné par l’autoliquidation ?

L’autoliquidation (encadrée par l’article 283-2 nonies du Code Général des Impôts) n’est pas une option, c’est une obligation légale stricte. Elle s’applique dès qu’une entreprise de BTP confie des travaux à un sous-traitant pour le compte d’un client final.

Le périmètre d’application : Ne vous trompez pas de cible

Pour que le mécanisme s’enclenche, trois conditions doivent être réunies :

- Un contrat de sous-traitance : Il doit y avoir une relation donneur d’ordre / sous-traitant.

- Des travaux immobiliers : Construction, réfection, nettoyage, entretien ou démolition.

- Deux assujettis à la TVA : Le sous-traitant et le donneur d’ordre doivent être identifiés à la TVA en France.

⚠️ Le piège de la Micro-Entreprise et de la Franchise

C’est l’erreur de saisie la plus fréquente en 2026. Même si un sous-traitant bénéficie de la franchise en base de TVA (il ne facture pas de TVA habituellement), il doit facturer en autoliquidation dès lors qu’il intervient en sous-traitance pour un donneur d’ordre redevable.

L’avis de l’expert : « L’erreur classique consiste à croire que l’autoliquidation protège de tout contrôle. Au contraire, en 2026, l’administration fiscale croise les données de CA3 du donneur d’ordre avec les factures émises par le sous-traitant en temps réel via le portail public. »

| Type de prestation | Autoliquidation ? | Pourquoi ? |

| Sous-traitance gros œuvre | ✅ OUI | Travaux immobiliers par nature. |

| Livraison simple de béton | ❌ NON | Simple vente de marchandises (Négoce). |

| Maintenance d’ascenseur | ❌ NON | Contrat de services (sauf si lié à une rénovation). |

| Pose de cuisine intégrée | ✅ OUI | Équipement s’incorporant au bâti. |

2. La Facturation Électronique 2026 : Ce qui change techniquement

Oubliez le simple envoi d’un PDF par email. Dès le 1er septembre 2026, la réforme impose un nouveau standard d’échange. Pour le secteur du bâtiment, où les flux de sous-traitance sont massifs, cette transition numérique est une révolution structurelle.

Le calendrier officiel (Mise à jour 2026)

L’obligation se déploie en deux temps, mais l’urgence est immédiate pour tous :

- 1er septembre 2026 : Obligation de réception pour toutes les entreprises (TPE, PME, micro-entrepreneurs). Les grandes entreprises et ETI commencent, elles, l’émission obligatoire.

- 1er septembre 2027 : Généralisation de l’émission pour toutes les PME et micro-entreprises du BTP.

L’avènement du format Factur-X : Le standard du BTP

La facture électronique n’est pas une image, c’est de la donnée. Le format privilégié par l’administration est le Factur-X. Il s’agit d’un fichier hybride : un PDF lisible par vous, contenant un fichier XML invisible conçu pour être lu par les algorithmes de l’État.

Dans le cadre de l’autoliquidation, ce fichier XML contient des balises spécifiques qui informent directement le Portail Public de Facturation (PPF) que la TVA est à la charge du preneur. Fini les saisies manuelles et les risques d’oubli de déclaration.

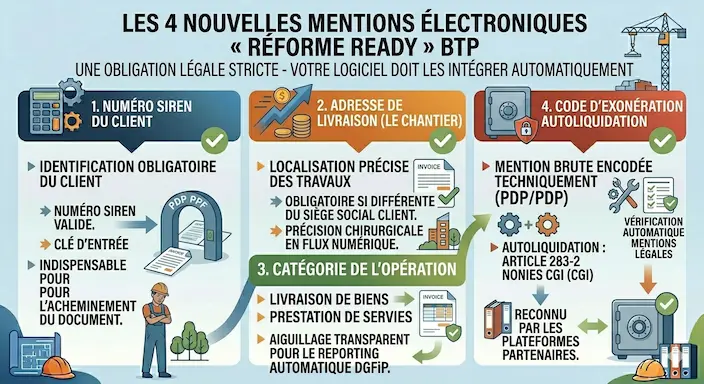

Les 4 nouvelles mentions « Réforme Ready »

En plus des mentions classiques, votre logiciel doit désormais intégrer automatiquement :

- Le numéro SIREN du client : Clé d’entrée indispensable pour l’acheminement de la facture.

- L’adresse de livraison (le chantier) : Obligatoire si elle diffère du siège social du client.

- La catégorie de l’opération : Distinction claire entre « Livraison de biens » et « Prestation de services ».

- Le code d’exonération : La mention brute « Autoliquidation : Article 283-2 nonies du CGI » doit être encodée techniquement pour être reconnue par les plateformes partenaires (PDP).

Le saviez-vous ? En 2026, une facture qui ne respecte pas ce formalisme technique sera automatiquement rejetée par la plateforme de votre client. Résultat : un délai de paiement allongé et une trésorerie en danger.

3. Les 3 risques majeurs d’une mauvaise gestion en 2026

Le passage à la facture électronique n’est pas qu’une simple mise à jour informatique ; c’est un renforcement du contrôle fiscal. En 2026, l’administration dispose d’une « tour de contrôle » (le PPF) qui analyse vos flux de sous-traitance en temps réel. L’erreur humaine devient alors un luxe que votre trésorerie ne peut plus se permettre.

Risque n°1 : Le rejet automatique par la plateforme (PDP)

C’est le danger le plus immédiat. Si votre facture HT ne contient pas le bon code d’exonération technique ou si le SIREN de votre client est erroné, la plateforme de dématérialisation partenaire (PDP) de votre donneur d’ordre la rejettera instantanément.

- Conséquence : Votre facture n’est jamais « reçue » légalement. Votre délai de paiement ne commence pas. Sur un gros chantier, dix jours de retard de paiement peuvent asphyxier une PME.

Risque n°2 : L’amende de 15 €… multipliée par chaque ligne

La Loi de Finances 2026 est claire : toute omission ou erreur sur une mention obligatoire entraîne une amende de 15 € par mention, plafonnée à 25 % du montant de la facture.

- Imaginez une situation de sous-traitance avec 10 factures par mois comportant chacune 3 erreurs techniques (code TVA, adresse chantier, catégorie d’opération). La note monte très vite.

Risque n°3 : La remise en cause de la déduction de TVA

Pour le donneur d’ordre, le risque est encore plus élevé. Si le sous-traitant facture avec TVA alors qu’il aurait dû autoliquider, l’entreprise principale ne peut pas déduire cette TVA. En cas de contrôle, le fisc réclamera le remboursement de la TVA indûment déduite, majorée de pénalités.

4. Comment choisir son logiciel de facturation BTP « Réforme Ready » ?

Face à cette complexité, la saisie manuelle sur Excel ou l’utilisation d’un logiciel généraliste non mis à jour devient un pari risqué. Pour rester une autorité dans votre métier, votre outil de gestion doit devenir votre bouclier de conformité.

Les 3 critères de sélection incontournables :

- Le statut de « Candidat PDP » ou l’interopérabilité PPF : Votre logiciel doit être capable de « pousser » vos factures d’autoliquidation directement vers le portail de l’État ou vers la plateforme de votre client sans intervention manuelle.

- L’automatisation intelligente des mentions : Le logiciel doit reconnaître le type de client (Assujetti/Sous-traitant) et appliquer par défaut la mention « Autoliquidation : Article 283-2 nonies du CGI » ainsi que les balises XML correspondantes.

- La gestion des situations de travaux : Dans le BTP, on facture souvent à l’avancement. Votre logiciel doit savoir gérer l’autoliquidation sur des factures de situation, des acomptes et des retenues de garantie, tout en restant conforme au format Factur-X.

Le conseil pro : « Un logiciel agréé n’est plus une dépense, c’est une assurance contre les rejets de paiement. En 2026, la rapidité de paiement dépendra de la qualité de vos données numériques. »

5. Le BTP, moteur de la transition numérique

L’autoliquidation de la TVA n’est plus une simple mention en bas de facture ; en 2026, c’est une donnée numérique stratégique. La réforme de la facturation électronique impose aux entreprises du bâtiment une rigueur sans précédent.

Anticiper ce passage au format Factur-X et s’équiper d’un logiciel de facturation agréé, c’est s’assurer que vos chantiers restent rentables, que vos factures sont payées à l’heure et que vos relations avec l’administration fiscale restent sereines. La conformité n’est plus une contrainte, c’est votre bouclier.

FAQ : Vos questions sur l’autoliquidation et la réforme 2026

L’autoliquidation est-elle obligatoire pour un micro-entrepreneur en 2026 ?

Oui. Dès que vous intervenez en tant que sous-traitant pour un donneur d’ordre assujetti à la TVA, vous devez facturer en autoliquidation (Hors Taxes), même si vous bénéficiez de la franchise en base de TVA. En 2026, cette facture doit impérativement être émise au format électronique structuré.

Puis-je continuer à envoyer mes factures d’autoliquidation par e-mail ?

Non. À partir de septembre 2026, l’envoi direct par e-mail (PDF simple) n’aura plus de valeur légale pour les transactions entre assujettis. Vous devrez déposer votre facture sur le Portail Public de Facturation (PPF) ou via une Plateforme de Dématérialisation Partenaire (PDP).

Que se passe-t-il si j’oublie la mention « Autoliquidation » sur une facture électronique ?

Le risque est double :

- Un rejet technique immédiat par la plateforme de votre client (votre facture ne sera pas traitée).

- Une amende fiscale de 15 € par mention manquante, avec un risque de remise en cause de la déduction de TVA pour votre client.

Comment savoir si mon logiciel est « Réforme Ready » ?

Vérifiez que votre éditeur de logiciel est bien engagé dans une démarche de certification ou qu’il propose une connexion native avec le PPF. Un logiciel conforme doit être capable de générer du Factur-X et de gérer les cycles de vie des factures (dépôt, approbation, paiement).

🚀 Ne laissez pas la réforme 2026 bloquer votre trésorerie. > Découvrez notre comparatif exclusif des meilleurs logiciels de facturation BTP agréés et passez à la facturation électronique en toute sérénité.