Comment gérer la facture acompte électronique avec la nouvelle réforme ?

Dans le secteur du bâtiment, facture acompte est le poumon de la trésorerie. Il permet de financer l’achat des matériaux et de sécuriser l’engagement du client avant le premier coup de pioche. Pourtant, avec la réforme de la facturation électronique 2026, l’acompte devient l’un des points les plus surveillés par l’administration fiscale.

Fini le simple « reçu » griffonné ou l’appel de fonds informel : l’acompte doit désormais suivre un formalisme numérique strict sous peine de bloquer votre chaîne de paiement.

1. La facture acompte électronique dans le BTP : une obligation légale et fiscale stricte

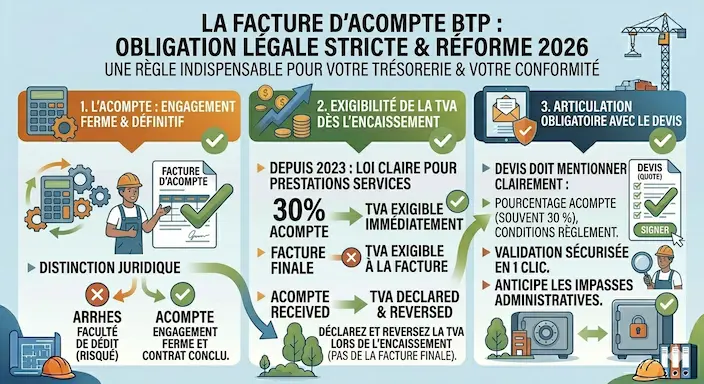

Beaucoup d’artisans confondent encore acompte et arrhes. Juridiquement, l’acompte est un engagement ferme et définitif : une fois versé, le contrat est conclu. Mais c’est sur le plan fiscal que la réforme 2026 durcit le ton.

La règle de l’exigibilité de la TVA

Depuis 2023, la loi est claire : la TVA sur les acomptes de prestations de services est exigible dès l’encaissement. Cela signifie que vous devez déclarer et reverser la TVA à l’État au moment où vous recevez l’argent, et non lors de la facture finale.

Pour que cette transaction soit transparente aux yeux du fisc, l’émission d’une facture d’acompte électronique est devenue le seul moyen de preuve légal.

L’articulation avec le devis

Tout commence par le document initial. Avant même de parler de facture, votre devis doit mentionner clairement le pourcentage de l’acompte (souvent 30 %) et ses conditions de règlement.

Pour ne rien oublier dès la phase d’étude, consultez notre guide sur les mentions obligatoires d’un devis BTP en 2026. Un devis mal rédigé rendra votre facture d’acompte juridiquement fragile.

| Document | Rôle fiscal | Format 2026 |

| Devis | Engagement contractuel | Signé électroniquement |

| Facture d’acompte | Exigibilité de la TVA | Factur-X obligatoire |

| Facture finale | Solde et déduction acomptes | Données structurées (XML) |

2. Réforme 2026 : Pourquoi l’acompte ne peut plus être un simple reçu ?

Si vous aviez l’habitude d’envoyer un simple e-mail ou un reçu papier pour confirmer la réception d’un chèque d’acompte, cette pratique devient totalement illégale en 2026. La facturation électronique impose que chaque mouvement financier lié à une prestation de services soit tracé numériquement.

Le passage au format Factur-X pour les acomptes

Dès le 1er septembre 2026, votre facture d’acompte doit être émise au format Factur-X. Ce n’est pas une option.

- Le PDF lisible : Pour que votre client puisse valider le paiement.

- Le fichier XML : Pour que l’administration fiscale enregistre l’exigibilité de la TVA en temps réel.

Sans ce format structuré, la plateforme de dématérialisation (PPF ou PDP) rejettera votre document, et votre client ne pourra pas déduire la TVA qu’il vous verse.

L’acompte au cœur du E-reporting BTP

C’est ici que la réforme montre toute sa puissance de contrôle. L’administration ne se contente plus de la facture ; elle veut voir le paiement. Grâce au e-reporting, les données de paiement de vos acomptes sont transmises automatiquement à l’administration. Cela permet de pré-remplir votre déclaration de TVA (CA3) avec une grande précision.

Pour comprendre comment l’État automatise désormais le suivi de votre trésorerie, découvrez notre analyse complète sur le E-reporting BTP et la fin de la saisie manuelle.

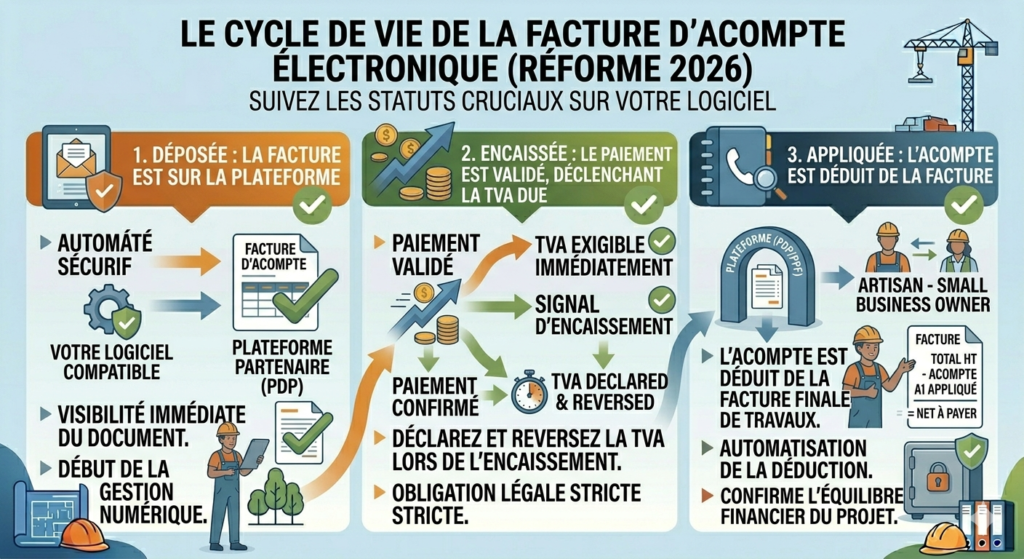

Le cycle de vie de la facture acompte électronique

En 2026, une facture d’acompte possède des statuts que vous devez suivre sur votre logiciel :

- Déposée : La facture est sur la plateforme.

- Encaissée : Le paiement est validé, déclenchant la TVA due.

- Appliquée : L’acompte est déduit de la facture finale ou de la situation de travaux.

3. Les mentions obligatoires spécifiques à la facture d’acompte électronique

En 2026, une facture acompte électronique n’est pas une « pré-facture ». C’est une pièce comptable à part entière. Si elle manque de rigueur, elle sera bloquée par la plateforme de votre client (PDP), retardant ainsi l’encaissement de vos fonds.

Le formalisme « Réforme Ready »

Pour être conforme au format Factur-X, votre facture d’acompte doit comporter :

- La référence au devis initial : Numéro et date du devis accepté. C’est le lien juridique indispensable.

- La mention explicite : Le titre du document doit être « Facture d’acompte n°XXX » (et non simple « Appel de fonds »).

- Le taux de TVA applicable : Même s’il s’agit d’un paiement partiel, le taux de TVA (5,5%, 10% ou 20%) doit être précisé et calculé sur le montant de l’acompte.

- Le SIREN du client : Indispensable pour que la facture soit « routée » électroniquement vers la bonne entreprise.

La gestion de l’autoliquidation sur l’acompte

C’est le point de vigilance majeur pour les sous-traitants. Si vous intervenez en sous-traitance, votre facture d’acompte doit elle aussi être émise en Hors Taxes (HT) avec la mention de l’article de loi correspondant.

Attention, si vous vous trompez et facturez de la TVA sur un acompte en sous-traitance, vous risquez un rejet immédiat. Relisez les règles d’autoliquidation de la TVA BTP pour sécuriser vos factures dès le premier versement.

L’identification du mode de règlement

Avec le e-reporting, l’administration veut savoir comment l’acompte a été réglé (virement, chèque, CB). Cette donnée est cruciale pour que le fisc valide la date d’exigibilité de la TVA. Votre logiciel doit donc permettre de saisir cette information dès l’émission de la facture d’acompte.

4. Automatisation : Comment les logiciels agréés sécurisent votre trésorerie

En 2026, gérer ses acomptes sur un tableur Excel ou un logiciel obsolète est un sport de haut risque. La réforme de la facture électronique transforme l’acompte en un maillon d’une chaîne numérique automatisée. Utiliser un logiciel de facturation BTP agréé n’est plus un luxe, c’est votre bouclier de gestion.

De la signature du devis à l’encaissement flash

L’automatisation commence dès l’acceptation de votre proposition commerciale. Un logiciel performant génère la facture d’acompte immédiatement après la validation du client.

Pour diviser par deux votre délai d’encaissement, l’usage de la signature électronique des devis BTP est devenu le standard en 2026. Elle déclenche automatiquement l’envoi de la facture d’acompte au format Factur-X vers le portail de votre client.

La déduction automatique : Fini les erreurs de TVA

L’une des erreurs les plus fréquentes (et les plus redressées par le fisc) est l’oubli de la déduction de l’acompte sur la facture finale, ce qui entraîne une double imposition de la TVA. Les logiciels conformes à la réforme assurent :

- Le chaînage des documents : L’acompte est lié au devis et à la facture de situation.

- La déduction mathématique : Le montant HT de l’acompte est automatiquement soustrait du solde, avec un calcul de TVA ajusté.

- La réconciliation bancaire : Le logiciel « voit » l’arrivée du virement sur votre compte et valide le statut de la facture sur le Portail Public de Facturation (PPF).

Un tableau de bord en temps réel

Grâce au e-reporting, vous savez exactement où en est votre demande de fonds : « Déposée », « Rejetée pour SIREN invalide », ou « Mise en paiement ». Cette visibilité est la clé d’une trésorerie saine pour une PME du bâtiment.

5. FAQ : Vos questions sur l’acompte et la réforme 2026

Le passage à la facture électronique soulève de nombreuses interrogations opérationnelles. Voici les réponses aux situations les plus fréquentes rencontrées sur les chantiers en 2026.

Peut-on encore faire des reçus d’acompte manuels ou sur papier ?

Non. Entre professionnels (B2B), tout flux financier doit donner lieu à une facture électronique au format Factur-X. Un reçu manuel n’a plus aucune valeur fiscale et ne permet pas à votre client de déduire la TVA. Pour les particuliers (B2C), le reçu reste toléré, mais l’émission d’une facture d’acompte numérique simplifie grandement votre comptabilité et votre e-reporting BTP.

Comment gérer l’acompte en cas d’autoliquidation de la TVA ?

C’est un point de vigilance pour les sous-traitants. Si vous êtes en autoliquidation, votre facture d’acompte doit être émise Hors Taxes (HT). C’est l’entreprise principale (le donneur d’ordre) qui auto-liquidera la TVA sur le montant de l’acompte dans sa propre déclaration.

Maillage interne : Une erreur de TVA sur un acompte est le motif n°1 de rejet sur le Portail Public de Facturation. Vérifiez bien les règles spécifiques de l’autoliquidation de la TVA BTP avant d’émettre votre demande de fonds.

Que faire si le client ne paie pas l’acompte après l’émission de la facture acompte électronique ?

En 2026, grâce au cycle de vie de la facture électronique, vous pouvez suivre le statut de votre document. Si l’acompte n’est pas payé, vous pouvez annuler la facture d’acompte par une note de l’avoir électronique transmise via la même plateforme. Cela informe immédiatement l’administration fiscale que la TVA prévue n’est plus due.

Est-il obligatoire de mentionner le mode de règlement sur la ffacture acompte électronique ?

Oui. Pour permettre la réconciliation bancaire automatique par l’administration (e-reporting), vous devez préciser si l’acompte sera réglé par virement, chèque ou carte bancaire. Le virement est fortement recommandé pour accélérer le traitement sur les plateformes PDP.

L’acompte, premier test de votre conformité 2026

La facture d’acompte électronique est bien plus qu’une formalité : c’est le signal de départ de votre chantier et de votre conformité fiscale. En automatisant ce processus avec un logiciel agréé, vous sécurisez votre trésorerie et montrez à vos clients et partenaires que votre entreprise est prête pour l’ère du numérique.

🚀 Ne laissez pas un acompte bloquer votre chantier. Découvrez notre sélection de logiciels BTP 100% conformes à la réforme 2026