PDP ou PPF : Comment choisir sa plateforme de dématérialisation ?

L’essentiel sur la PDP / plateforme dématérialisation partenaire en 30 secondes

- Définition : Une PDP (Plateforme de Dématérialisation Partenaire) est un prestataire privé homologué par l’État. C’est le seul acteur, avec le portail public, autorisé à transmettre officiellement vos factures et vos données de TVA à l’administration.

- Le rôle : Elle transforme vos factures en fichiers de données sécurisés, gère les formats complexes (EDI, Factur-X) et automatise le E-reporting (ventes aux particuliers et export).

- Calendrier : Dès le 1er septembre 2026, vous devez avoir choisi une plateforme (PDP ou PPF) pour pouvoir recevoir vos factures fournisseurs.

- Pourquoi payer pour une PDP ? Contrairement au portail gratuit (PPF), une PDP offre l’automatisation comptable, l’archivage légal pendant 10 ans, et une sécurité renforcée (SecNumCloud).

- Vigilance : Vérifiez toujours le numéro d’immatriculation officiel de l’éditeur sur le site de la DGFiP avant de vous engager.

Le paysage fiscal français connaît sa plus grande mutation depuis l’invention de la TVA. Dès septembre 2026, la facture papier et le PDF envoyé par email perdent leur valeur légale. Pour circuler, une facture devra désormais être « intelligente » (données structurées) et transiter par des serveurs sécurisés. Au centre de ce dispositif : la Plateforme de Dématérialisation Partenaire (PDP).

Pourquoi ce nouvel acteur est-il devenu le pivot de votre stratégie comptable ? Comment différencier les vrais prestataires des simples logiciels ? Ce guide décortique chaque aspect technique et réglementaire.

Définition et cadre légal : Qu’est-ce qu’une plateforme dématérialisation partenaire ?

Une Plateforme de Dématérialisation Partenaire (PDP) n’est pas un simple fournisseur de logiciel SaaS. C’est un partenaire stratégique qui détient une délégation de puissance publique pour la gestion de vos flux fiscaux.

Contrairement aux logiciels de facturation classiques (appelés Opérateurs de Dématérialisation ou OD), la PDP est la seule entité privée habilitée par la Direction Générale des Finances Publiques (DGFiP) à transmettre directement des factures à ses destinataires et à l’administration sans passer systématiquement par le portail public.

Un agrément d’État strict et temporaire pour les plateformes dématérialisation

L’immatriculation d’une PDP n’est pas acquise à vie. Elle est délivrée pour une durée de trois ans renouvelable. Pour obtenir ce précieux sésame, l’opérateur doit répondre à un cahier des charges extrêmement dense, garantissant que l’entreprise cliente ne court aucun risque juridique ou fiscal.

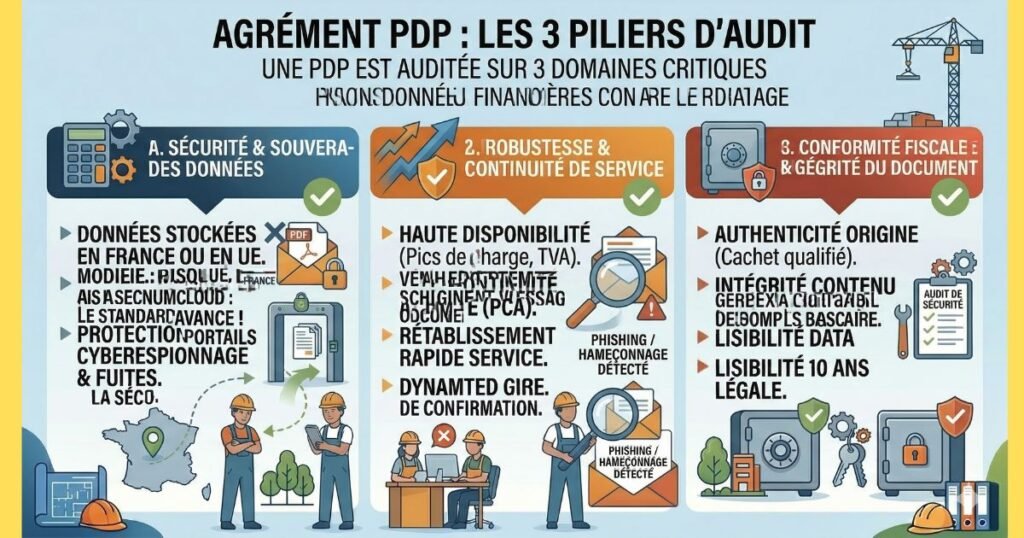

Le rôle de « Tiers de Confiance » : 3 piliers d’audit

Pour être homologuée, une PDP est auditée par des organismes indépendants sur trois domaines critiques :

A. La Sécurité et la Souveraineté des Données

Le stockage d’une facture n’est pas qu’une question de mémoire informatique, c’est une question de confidentialité stratégique.

- Hébergement certifié : L’État exige des garanties de haut niveau, souvent matérialisées par la certification ISO 27001 ou le visa SecNumCloud (délivré par l’ANSSI). Cela garantit que vos données (prix, marges, volumes, coordonnées clients) sont protégées contre le cyberespionnage et les fuites de données.

- Localisation : La question de la souveraineté est centrale pour éviter que des lois extra-européennes (comme le Cloud Act américain) ne permettent l’accès à vos données financières.

B. La Robustesse et la Continuité de Service

Une PDP devient l’artère vitale de votre entreprise. Si elle tombe, votre flux de trésorerie s’arrête.

- Haute disponibilité : L’audit vérifie que la plateforme est capable de gérer des pics de charge massifs (notamment lors des périodes de clôture comptable ou de déclaration de TVA) sans ralentissement.

- Plan de Continuité d’Activité (PCA) : En cas d’incident technique majeur, la PDP doit prouver qu’elle peut rétablir le service en un temps record pour ne pas paralyser l’économie.

C. La Conformité Fiscale plateforme dématérialisation : L’intégrité du document

C’est ici que la PDP remplace votre signature manuelle. Elle assure trois fonctions juridiques essentielles :

- L’Authenticité de l’origine : Elle garantit que l’émetteur de la facture est bien celui qu’il prétend être (via des certificats de cachet électronique qualifié).

- L’Intégrité du contenu : Elle scelle le document. Une fois la facture émise, aucune modification (montant, date, TVA) n’est possible sans laisser de trace. C’est le cœur de la Piste d’Audit Fiable (PAF).

- La Lisibilité : Elle doit assurer que le document reste lisible par l’administration fiscale pendant toute la durée légale de conservation (10 ans), même si les technologies évoluent.

Le saviez-vous ? En cas de contrôle fiscal, si vous utilisez une PDP, une grande partie de la charge de la preuve concernant la validité de vos factures électroniques est transférée sur la plateforme. C’est une sécurité juridique majeure pour le dirigeant.

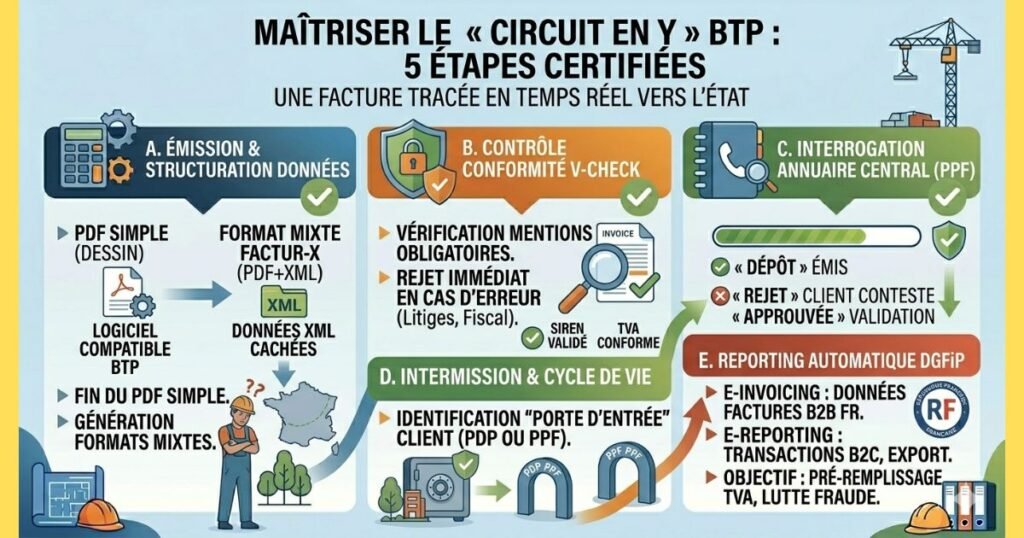

Le fonctionnement technique : Maîtriser le « Circuit en Y »

Pour comprendre pourquoi la réforme impose de nouveaux outils, il faut analyser le schéma de circulation des flux, baptisé « Circuit en Y » par l’administration fiscale. Ce modèle remplace l’ancien schéma « en boucle » (envoi direct par email) par un système centralisé où chaque facture est tracée en temps réel.

Voici le détail technique des 5 étapes qui transforment un simple acte commercial en une donnée fiscale certifiée :

A. L’émission et la structuration des données

Tout commence par la génération de la facture. Contrairement au passé, le fournisseur n’envoie plus un « dessin » de facture (PDF simple), mais un fichier contenant des données structurées (format XML).

- Si vous utilisez une PDP, celle-ci est capable de convertir vos formats propriétaires ou vos fichiers PDF en Factur-X (le standard franco-allemand qui combine un PDF lisible et un fichier de données XML).

- La plateforme assure ainsi que le document est prêt à être « compris » par n’importe quel logiciel comptable.

B. Le contrôle de conformité (V-Check)

Avant même que la facture ne quitte votre environnement, la PDP effectue un contrôle automatique des mentions obligatoires.

- Elle vérifie la présence et la validité du numéro SIREN, de la numérotation chronologique, des taux de TVA appliqués et des adresses de facturation.

- L’avantage : Si une mention manque, la PDP rejette la facture immédiatement. Cela évite les litiges de paiement et les erreurs de déclaration de TVA qui pourraient déclencher un contrôle fiscal.

C. L’interrogation de l’Annuaire Central

C’est l’étape la plus stratégique. Le Portail Public de Facturation (PPF) gère un annuaire géant regroupant toutes les entreprises françaises.

- Votre PDP interroge cet annuaire en temps réel pour identifier la « porte d’entrée » de votre client.

- Elle détermine si elle doit livrer la facture à une autre PDP (celle de votre client) ou directement sur le portail public si votre client n’a pas choisi de solution privée. Cet aiguillage est totalement transparent pour l’utilisateur.

D. La transmission et la gestion du « Cycle de vie »

La facture est livrée en quelques secondes. Mais le travail de la PDP ne s’arrête pas là. Elle gère les statuts de la facture, une obligation de la réforme :

- Dépôt : La facture est émise.

- Rejet / Refus : Le client conteste la facture.

- Approuvée : Le client valide le montant.

- Encaissée : Le paiement est effectif. Ce suivi en temps réel offre une visibilité inédite sur le poste client et simplifie les relances.

E. Le Reporting automatique à la DGFiP (e-Invoicing & e-Reporting)

C’est la raison d’être du « Y » : la branche qui remonte vers l’État.

- Pour le e-Invoicing : La PDP extrait les données essentielles de la facture (montants HT, TVA, identifiants) et les transmet au PPF.

- Pour le e-Reporting : Elle transmet également les informations liées aux transactions avec les particuliers (B2C) ou les clients étrangers, qui ne font pas l’objet d’une facture électronique standard.

- Objectif final : Permettre à l’administration de pré-remplir vos déclarations de TVA et de lutter contre la fraude à la TVA (estimée à plusieurs milliards d’euros par an).

L’avis de l’expert : Sans une PDP performante, ces étapes deviennent une charge administrative lourde. La PDP transforme cette contrainte légale en un flux fluide, où la donnée circule sans intervention humaine entre votre logiciel et celui de votre client.

PDP vs PPF : Quelle stratégie pour votre entreprise ?

Le Portail Public de Facturation (PPF) est la plateforme de base mise à disposition gratuitement par l’État. Si elle permet de répondre à l’obligation légale à moindre coût, elle n’a pas été conçue pour optimiser la gestion d’une entreprise. Pour un dirigeant, le choix entre le PPF et une PDP doit se faire sur un arbitrage entre gratuité apparente et efficacité réelle.

Pourquoi le PPF peut-il devenir un frein à votre croissance ?

Le PPF est un service minimum. Pour une structure qui traite plus de 10 ou 15 factures par mois, ses limites techniques peuvent rapidement se transformer en coûts cachés :

- La rigidité des formats (Le « Socle Commun ») : Le PPF ne traite que les trois formats standards du socle minimal : Factur-X, UBL et CII. Si l’un de vos clients exige un format spécifique (comme l’EDI utilisé massivement dans l’automobile ou la grande distribution), le PPF est incapable de réaliser la conversion. Vous risquez alors un blocage commercial.

- La rupture de la chaîne numérique (Saisie manuelle) : Le PPF ne « communique » pas nativement avec tous les logiciels comptables. Sans l’intermédiation d’une PDP, vous devrez souvent télécharger vos factures d’achats une à une pour les importer manuellement dans votre comptabilité. C’est une source d’erreurs humaines et une perte de temps considérable pour vos équipes administratives.

- Une gestion réactive et non proactive : Le suivi des statuts (cycle de vie) sur le PPF est basique. En cas de litige ou de rejet d’une facture, l’information n’est pas forcément répercutée avec la finesse nécessaire pour piloter une trésorerie au jour le jour.

Les avantages stratégiques de la plateforme dématérialisation partenaire

Opter pour une Plateforme de Dématérialisation Partenaire, c’est choisir un outil de gestion avant de choisir un outil de conformité.

1. L’interopérabilité et l’automatisation « Full-Stack »

La PDP joue le rôle de traducteur universel. Elle se connecte via API à votre ERP (SAP, Oracle, Microsoft Dynamics) ou à votre logiciel métier. La facture circule sans aucune saisie manuelle : du devis jusqu’à l’écriture comptable finale, la donnée reste fluide et intègre.

2. L’archivage à valeur probante (Coffre-fort numérique)

La loi impose de conserver les factures pendant 10 ans. Une PDP n’est pas un simple espace de stockage cloud ; elle intègre un Système d’Archivage Électronique (SAE) normé. Chaque document est scellé numériquement, garantissant que la facture présentée lors d’un contrôle fiscal dans 8 ans sera strictement identique à celle émise aujourd’hui.

3. Services à valeur ajoutée : Le « Paiement Embarqué »

C’est l’une des grandes innovations permises par les PDP. Certaines plateformes intègrent des services de paiement (via l’Open Banking). Vous pouvez valider une facture d’achat et déclencher son virement sans quitter l’interface de dématérialisation. Ce rapprochement bancaire automatisé réduit vos délais de paiement et améliore vos relations fournisseurs.

4. La lecture automatique (OCR intelligent)

Même après 2026, vous recevrez encore des documents non structurés (notes de frais, factures internationales). Une PDP performante utilise l’Intelligence Artificielle (OCR) pour extraire les données de ces documents et les réinjecter dans le circuit légal, vous offrant ainsi une gestion 100% numérique, quelle que soit la source.

Le conseil de l’expert : Pour une TPE, le PPF est une option de départ. Pour une PME ou une ETI, la PDP est un levier de transformation digitale. Le coût de l’abonnement à une PDP est généralement compensé par le gain de temps administratif (estimé à 30% sur le traitement comptable).

| Fonctionnalité | Portail Public (PPF) | PDP (Partenaire) |

| Coût | Gratuit | Abonnement |

| Saisie en ligne | Limitée | Complète / Automatisée |

| Extraction de données (OCR) | Non | Oui (transforme vos scans en data) |

| Archivage à valeur probante | Minimum légal | Coffre-fort numérique sécurisé |

| Gestion des litiges | Basique | Workflow de validation avancé |

Le calendrier de déploiement plateforme dématérialisation (Mise à jour 2026)

L’administration a fixé des échéances strictes. Ne pas les respecter expose l’entreprise à des amendes (15 € par facture, plafonné à 15 000 € par an).

- 1er Septembre 2026 : Toutes les entreprises (de la micro-entreprise au grand groupe) doivent être capables de recevoir des factures électroniques via une PDP ou le PPF. L’émission devient obligatoire pour les Grandes Entreprises et ETI.

- 1er Septembre 2027 : L’émission devient obligatoire pour toutes les PME et Micro-entreprises.

Le E-Reporting : La mission cachée de la PDP

C’est le point que beaucoup oublient. La réforme ne concerne pas seulement les factures entre entreprises françaises (B2B). Si vous vendez à des particuliers (B2C) ou à des entreprises étrangères (Export), vous devez transmettre vos données de vente à l’État. C’est le E-reporting. Une plateforme dématérialisation automatise cette transmission à partir de votre logiciel de caisse, évitant ainsi une double saisie fastidieuse sur le portail public.

FAQ : Tout savoir sur la plateforme dématérialisation

Q : Est-il obligatoire de choisir une PDP payante ?

R : Non. L’utilisation d’une Plateforme de Dématérialisation Partenaire (PDP) est facultative. Vous pouvez utiliser le Portail Public de Facturation (PPF) gratuitement. Cependant, la PDP est recommandée pour automatiser la gestion et traiter des volumes importants de factures.

Q : Quelle est la différence entre un OD et une PDP ?

R : Un Opérateur de Dématérialisation (OD) est un logiciel de gestion (comptabilité, ERP) qui prépare vos factures. Une PDP est une plateforme homologuée par l’État qui a le pouvoir de transmettre officiellement ces factures au fisc et à vos clients. Un OD doit obligatoirement être raccordé au PPF ou à une PDP.

Q : Quand dois-je choisir ma plateforme dématérialisation ?

R : Toutes les entreprises doivent être prêtes à recevoir des factures électroniques dès le 1er septembre 2026. Pour l’émission, le calendrier s’étale jusqu’en 2027 selon la taille de votre entreprise. Il est conseillé de choisir votre solution dès 2025 pour tester les flux.Q : Le PDF simple est-il encore autorisé après 2026 ?R : Non. Un PDF « standard » envoyé par email n’aura plus de valeur légale. La facture doit être au format structuré (XML) ou mixte (Factur-X) et transiter par une plateforme certifiée.